Categorias

expand_more

Se você atua em finanças e quer se destacar estrategicamente no mercado, não pode ignorar o papel decisivo da auditoria interna na proteção e no fortalecimento das organizações. Mesmo com o avanço da tecnologia e da automação, ela continua sendo a principal linha de defesa contra fraudes, ineficiências e riscos operacionais.

Segundo o Global CAE Survey 2024, 82% das áreas de auditoria interna aumentaram seu impacto nos últimos três anos, porém apenas 14% acreditam ter atingido todo o seu potencial. Isso revela uma oportunidade valiosa para quem deseja liderar com controle, inteligência e visão de longo prazo.

Neste guia prático e direto ao ponto, você vai entender como estruturar uma função de auditoria interna eficaz, gerar valor estratégico e transformar o controle em vantagem competitiva para sua empresa.

A auditoria interna é uma atividade independente e objetiva, voltada à avaliação e melhoria da eficácia dos controles internos, da governança corporativa e da conformidade regulatória.

Seu papel é fornecer segurança razoável de que os objetivos estratégicos da organização serão alcançados com integridade, eficiência e controle de riscos.

De acordo com o Internal Audit Survey 2024, da Grant Thornton, 69% das organizações afirmam estar preparadas para os novos padrões do IIA (Institute of Internal Auditors), o que reforça a relevância crescente dessa função na agenda executiva.

Principais objetivos da auditoria interna:

1. Planejamento: definição do escopo, identificação e mapeamento de riscos, elaboração do plano de auditoria e aprovação do cronograma pelo Conselho ou Comitê de Auditoria.

2. Execução: realização de testes de controle, entrevistas com áreas envolvidas, análise documental e uso de técnicas de data analytics.

3. Documentação: registro estruturado das evidências coletadas por meio de papéis de trabalho digitais, assegurando rastreabilidade e conformidade com as normas do IIA.

4. Relato: elaboração de relatório claro, objetivo e orientado a riscos, com priorização dos pontos críticos e recomendações práticas.

5. Follow-up: monitoramento contínuo da implementação dos planos de ação, com reportes periódicos ao comitê responsável ou à alta administração.

Plataformas de data analytics, automação de controles e soluções com inteligência artificial ampliam significativamente a cobertura dos testes, aumentam a precisão das análises e permitem que a equipe concentre seus esforços em atividades de maior valor estratégico.

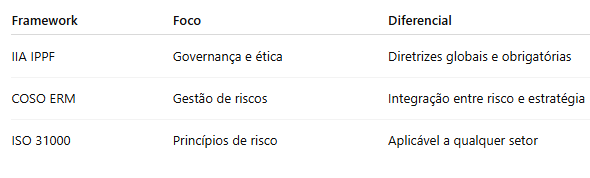

Como combinar IIA e COSO

- Adote o International Professional Practices Framework (IPPF) do IIA para estabelecer padrões sólidos de governança, ética e práticas de auditoria.

- Utilize o COSO Enterprise Risk Management (COSO ERM) para identificar, mapear e gerir riscos estratégicos de forma integrada.

- Estruture os relatórios de auditoria alinhando-os aos cinco componentes do controle interno do COSO, garantindo clareza e aderência às melhores práticas.

- Redução significativa das perdas financeiras por fraudes: pesquisas da PwC indicam uma queda média de 42% nos prejuízos em organizações com auditoria interna madura.

- Melhoria no rating de crédito, suportada por controles internos robustos e certificados.

- Economia de até 15% nos custos operacionais nas áreas submetidas a auditorias regulares.

- Aumento da confiança de investidores em processos de captação via ofertas públicas de ações ou dívidas, devido à transparência e governança fortalecidas.

Ignorar a implementação de uma auditoria interna eficaz expõe a empresa a sérios riscos, como multas regulatórias, danos à reputação e desperdício de recursos financeiros e operacionais.

De acordo com o Pulse of Internal Audit 2024, organizações sem um programa sólido de auditoria interna enfrentam 60% mais incidentes de fraude, comprometendo sua sustentabilidade e confiança no mercado.

A auditoria interna deve ser vista não como um custo, mas como um investimento estratégico fundamental para fortalecer controles, aprimorar a governança e assegurar o compliance, gerando valor sustentável para a empresa.

Para avançar na transformação da sua área agende uma demonstração da plataforma LeverPro, e descubra como otimizar seus processos e maximizar resultados.

A LeverPro é uma referência em soluções integradas de FP&A, governança corporativa e automação de dados.

Nossas ferramentas avançadas otimizam processos financeiros, entregam insights precisos e elevam significativamente o controle interno, impulsionando a eficiência e a tomada de decisões estratégicas nas organizações.