Categorias

expand_more

Um sistema de controladoria para operações enterprise precisa resolver problemas que os módulos financeiros de ERPs generalistas não foram projetados para endereçar: consolidação de múltiplas entidades jurídicas, eliminações intercompany automatizadas, compliance fiscal com o ambiente normativo brasileiro e rastreabilidade integral de cada lançamento. Avaliar os requisitos de um software de controladoria com rigor antes da contratação evita migrações prematuras, retrabalho de implementação e lacunas de governança que só aparecem no primeiro fechamento real.

Este artigo organiza os critérios de avaliação em duas categorias objetivas: funcionalidades essenciais, sem as quais a plataforma não serve ao ambiente enterprise, e funcionalidades complementares, que agregam valor mas não são bloqueadoras de adoção.

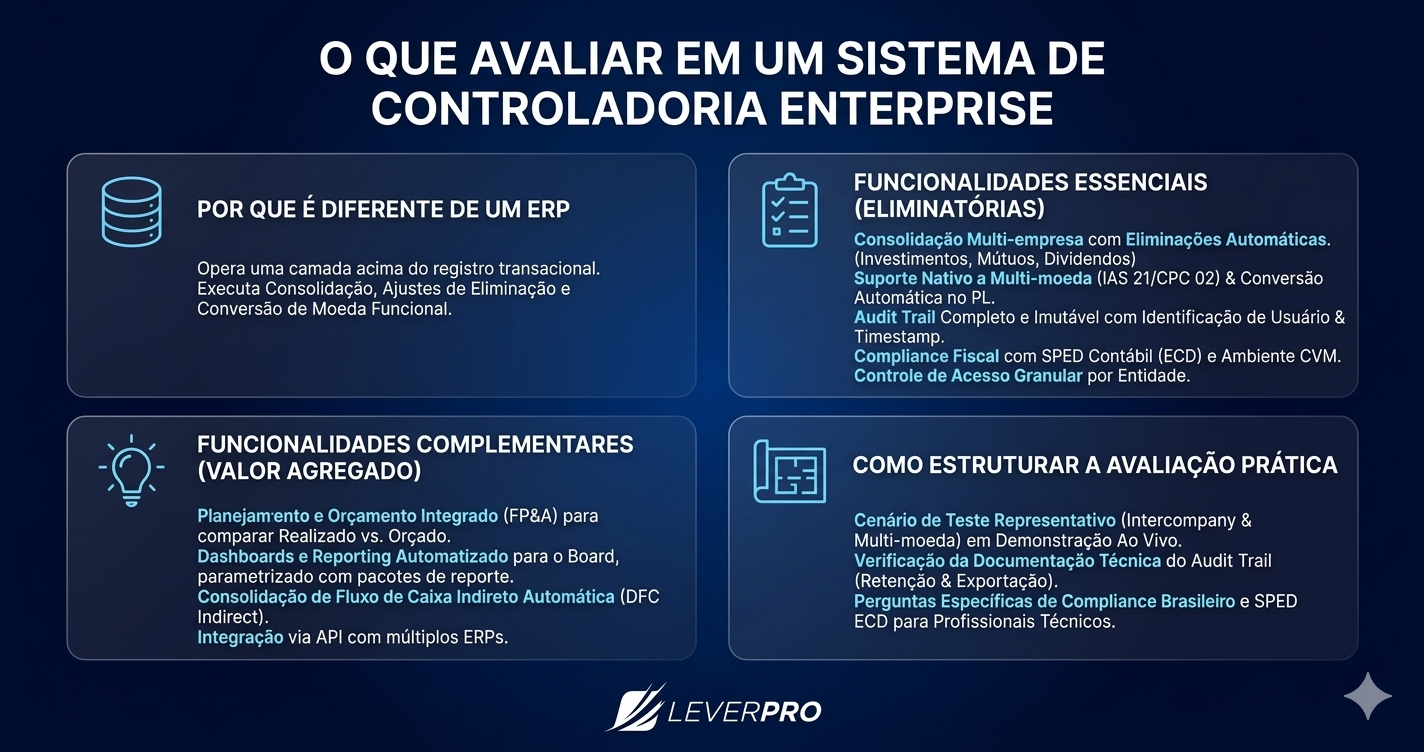

Um ERP cobre o registro transacional: notas fiscais, folha de pagamento, contas a pagar e a receber. Um sistema de controladoria opera uma camada acima, sobre os dados já registrados, executando consolidação, ajustes de eliminação, conversão de moeda funcional e geração de demonstrativos sob diferentes frameworks normativos. Essa distinção define o conjunto de requisitos que o software deve atender.

Controladorias de grupos com três ou mais entidades jurídicas enfrentam um volume de ajustes intercompany que cresce de forma exponencial com o número de entidades. Investimentos cruzados, mútuos entre empresas do grupo, vendas internas e dividendos entre subsidiárias precisam ser eliminados antes que o demonstrativo consolidado reflita a posição econômica real do grupo. Um sistema que exige que essas eliminações sejam lançadas manualmente período a período não é um sistema de controladoria enterprise, mas uma planilha com interface gráfica.

O CPC 36 (Demonstrações Consolidadas) e as normas IFRS 10 e IAS 21 estabelecem os critérios técnicos de consolidação e conversão de moedas que qualquer sistema de controladoria precisa suportar nativamente. A conformidade com esses pronunciamentos é o piso normativo mínimo, não um diferencial competitivo do fornecedor.

As funcionalidades a seguir são eliminatórias na avaliação. A ausência de qualquer uma delas em operações enterprise implica risco operacional, normativo ou de governança que não se resolve com customização posterior.

O sistema deve consolidar demonstrativos de múltiplas entidades jurídicas em um único relatório, aplicando automaticamente as eliminações de transações intercompany a partir de regras configuráveis. O processo de eliminação precisa ser parametrizável por tipo de transação (vendas internas, mútuo, dividendos, investimentos) e deve gerar um log auditável de cada eliminação executada. Sistemas que transferem essa responsabilidade para o usuário por meio de lançamentos manuais periódicos introduzem risco de erro material no consolidado.

Para grupos com subsidiárias no exterior ou contratos indexados em moeda estrangeira, o sistema deve aplicar as taxas de conversão corretas (taxa de fechamento para ativos e passivos monetários, taxa histórica para ativos não monetários e taxa média para itens do resultado) conforme o IAS 21 e o CPC 02. A diferença de conversão deve ser registrada automaticamente no patrimônio líquido, sem intervenção manual do usuário.

Toda alteração em saldos, parâmetros de consolidação ou regras de eliminação deve gerar um registro permanente com identificação do usuário, timestamp, valor anterior e valor posterior. Esse requisito é inegociável em ambientes sujeitos a auditoria externa, especialmente em companhias abertas reguladas pela CVM. O artigo do blog da LeverPro sobre impacto da automação no fechamento financeiro detalha como a rastreabilidade de alterações se transforma quando o processo de close deixa de depender de planilhas manuais. Sistemas que permitem sobrescrever histórico sem rastro ou que armazenam apenas o estado atual dos dados inviabilizam a reconstituição do processo de fechamento em auditorias.

O sistema precisa suportar as normas CPC, o SPED Contábil (ECD) e a geração de demonstrativos em formato compatível com as exigências da Receita Federal e da CVM para companhias abertas. Suporte a IFRS não substitui o compliance com a legislação societária brasileira; os dois precisam coexistir na mesma plataforma, com a possibilidade de gerar demonstrativos em ambos os frameworks a partir da mesma base de dados.

Em grupos com múltiplas subsidiárias, o modelo de segurança deve restringir o acesso de cada usuário às entidades e módulos para os quais tem autorização. Um controller de subsidiária não deve enxergar saldos de outras entidades. Um auditor interno deve ter acesso de leitura ao audit trail sem permissão de edição. A ausência de controle granular expõe o grupo a riscos de segurança da informação e dificulta a segregação de funções exigida pelos frameworks de governança.

Leia mais: O blog da LeverPro publicou uma análise detalhada sobre como estruturar o fechamento contábil em grupos econômicos com as etapas do processo e os pontos de controle recomendados para cada fase. Vale a leitura antes de definir os requisitos do sistema.

Além dos requisitos essenciais, os fornecedores costumam apresentar uma lista extensa de funcionalidades que variam entre diferenciais legítimos e recursos de pouco uso prático no dia a dia da controladoria. A distinção entre as duas categorias depende do perfil operacional de cada empresa.

A integração entre o módulo orçamentário e a base de dados do consolidado permite comparar realizado versus orçado sem exportações intermediárias. Para grupos que executam FP&A com frequência de revisão mensal ou quinzenal, esse recurso elimina uma camada de reconciliação. Para operações com ciclo orçamentário anual e pouca revisão infra-anual, o ganho é marginal.

Relatórios configuráveis entregues automaticamente após o fechamento reduzem o tempo entre a conclusão do close e a disponibilização das informações ao comitê executivo. O diferencial real está na capacidade de o sistema gerar os pacotes de reporte sem dependência de um profissional configurando manualmente cada extração (o que, na prática, significa parametrização prévia de templates e agendamento de envio). Sistemas que apresentam dashboards apenas como visualização estática, sem geração automatizada, transferem o trabalho de montagem para a equipe.

A geração automática da demonstração dos fluxos de caixa pelo método indireto a partir das variações de balanço é um diferencial relevante para grupos com múltiplas entidades, onde a montagem manual do DFC consome horas significativas. A presença desse recurso deve ser testada em ambiente de homologação antes da contratação, porque a complexidade de parametrização varia consideravelmente entre fornecedores.

Grupos que operam com ERPs diferentes em subsidiárias distintas (cenário comum em aquisições) precisam de conectores nativos ou configuráveis para cada sistema de origem. A integração via API com mapeamento de plano de contas é superior à integração por arquivo, que depende de exportações periódicas e cria janelas de inconsistência entre os dados do ERP e o consolidado.

A avaliação prática de um sistema de controladoria exige mais do que análise de material comercial. As etapas abaixo reduzem o risco de contratação com base em funcionalidades que o sistema anuncia mas não entrega com a profundidade necessária.

O primeiro passo é montar um cenário de teste representativo da operação real: duas ou três entidades com transações intercompany, pelo menos uma subsidiária em moeda estrangeira e um conjunto de ajustes de consolidação que reflita a complexidade habitual do fechamento. Solicitar ao fornecedor que execute esse cenário em ambiente de demonstração ao vivo, sem dados genéricos pré-carregados.

O segundo passo é solicitar documentação técnica do audit trail: como o sistema registra alterações, por quanto tempo os logs são retidos, se é possível exportar o histórico completo de um período de fechamento e em qual formato. Respostas vagas nesse ponto indicam limitações que só aparecem durante a auditoria externa.

O terceiro passo é verificar a aderência ao ambiente normativo brasileiro por meio de perguntas específicas: o sistema gera o arquivo SPED ECD em formato homologado? Suporta a escrituração contábil digital com as partidas detalhadas exigidas pela Receita Federal? Produz o Formulário de Referência nos padrões da CVM para companhias abertas? Essas perguntas têm resposta objetiva de sim ou não, e devem ser verificadas por um profissional técnico, não pela equipe comercial do fornecedor.

O IBGC publica orientações sobre controles internos e governança corporativa que servem como referência para definir os requisitos de audit trail e segregação de funções antes de iniciar o processo de seleção de sistema.

A LeverPro foi desenvolvida para atender a esse conjunto de requisitos em operações enterprise brasileiras, com consolidação multi-empresa nativa, eliminações intercompany parametrizáveis, suporte a IFRS e CPC, audit trail completo e conectores para os principais ERPs do mercado nacional. A avaliação da plataforma pode ser feita com base nos critérios deste artigo para verificar aderência ao perfil da operação.

Para equipes que estão estruturando o processo de seleção do zero, o CFX Institute oferece formação especializada em controladoria e consolidação, incluindo conteúdo sobre avaliação de sistemas e definição de requisitos técnicos para ambientes de grande porte.

A decisão sobre qual sistema adotar tem impacto direto na qualidade do fechamento, na confiabilidade dos demonstrativos e na capacidade da controladoria de responder a auditorias. Avaliação criteriosa na seleção poupa meses de retrabalho na implementação e elimina surpresas no primeiro ciclo de fechamento real na nova plataforma. Para entender como a avaliação de tecnologia financeira se conecta à estratégia de planejamento, o artigo sobre como escolher um software de FP&A: 12 critérios que realmente importam oferece uma estrutura complementar aplicável antes da definição do escopo do sistema de controladoria.