Categorias

expand_more

O impacto da automação no fechamento financeiro pode ser mensurado em quatro vetores objetivos: tempo de ciclo (dias úteis até o close), horas de retrabalho operacional, taxa de erros materiais identificados após o fechamento e velocidade de entrega de reportes ao board. Em controladorias enterprise brasileiras que migraram de planilhas e ERPs sem camada de consolidação para plataformas dedicadas, a literatura setorial e levantamentos como o do Hackett Group apontam reduções entre 40% e 70% no tempo de close, com ganhos proporcionais em qualidade do reporting.

Este artigo apresenta o retrato comparativo de uma operação de médio-grande porte antes e depois da automação, com os números que costumam aparecer em projetos reais.

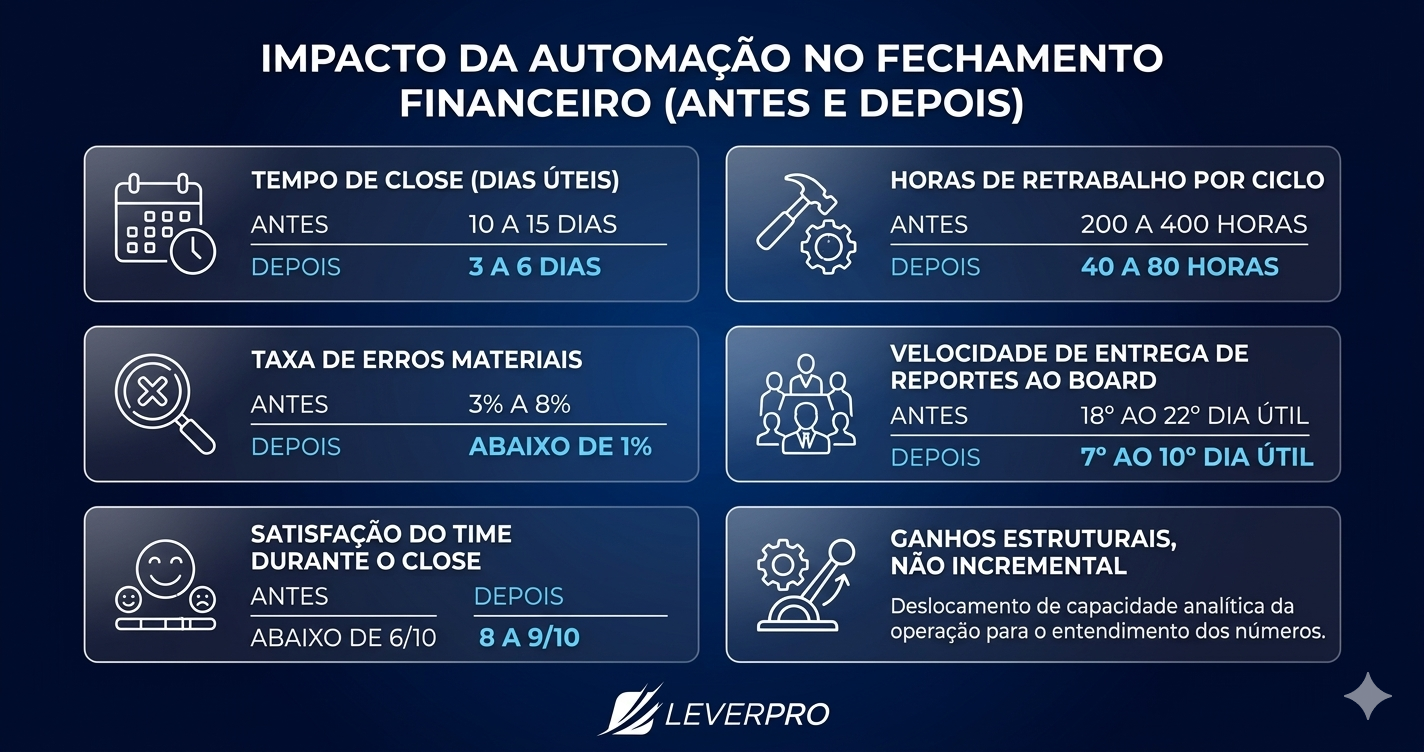

Em uma controladoria enterprise sem automação dedicada, o fechamento mensal consome, em média, de 10 a 15 dias úteis. O processo combina extração manual de relatórios do ERP, conferência de saldos em planilhas paralelas, ajustes de consolidação inseridos linha a linha e reconciliações intercompany feitas por troca de e-mails entre subsidiárias.

A equipe de controladoria de uma holding com cinco a dez unidades de negócio costuma acumular entre 200 e 400 horas de retrabalho por ciclo, distribuídas entre conciliação de moeda funcional, eliminação de transações entre empresas do grupo, classificação de partidas em contas de resultado e ajustes de IFRS sobre a base estatutária.

A taxa de erros materiais identificados após o close, exigindo reabertura parcial ou nota explicativa adicional, oscila entre 3% e 8% das partidas de consolidação. O reporte ao board chega, em média, entre o 18º e o 22º dia útil do mês subsequente, comprometendo a tempestividade da decisão.

A satisfação do time, medida em pesquisas internas de clima, fica abaixo de 6 em escala de 0 a 10 durante a semana de close, com picos de turnover entre analistas de consolidação no primeiro trimestre, período em que o fechamento anual e a auditoria externa se sobrepõem.

Com a implantação de uma plataforma de consolidação financeira como a LeverPro, os mesmos vetores apresentam reconfiguração mensurável. O tempo de close cai para a faixa de 3 a 6 dias úteis, sustentado por integrações nativas com o ERP, motor de eliminação intercompany automatizado e fluxo de aprovação digital das partidas de ajuste.

As horas de retrabalho recuam para algo entre 40 e 80 horas por ciclo, redução que se explica pela substituição do trabalho braçal de reconciliação por validações sistêmicas, com trilha de auditoria gravada em cada lançamento. A taxa de erros materiais cai para faixa inferior a 1%, porque as regras de consolidação ficam parametrizadas no sistema e não dependem mais da interpretação manual de cada analista a cada mês.

O reporte ao board passa a chegar entre o 7º e o 10º dia útil, abrindo janela para análise prospectiva antes da reunião de resultados. A satisfação do time durante o período de close sobe para a faixa de 8 a 9, com queda expressiva no turnover de analistas sêniores de consolidação.

A leitura horizontal da tabela mostra que os ganhos não são incrementais, e sim estruturais, porque a automação altera a natureza do trabalho da controladoria, deslocando capacidade analítica da operação para o entendimento dos números.

Leia mais: Para aprofundar como a consolidação automatizada se conecta às exigências de governança e divulgação no Brasil, vale conferir o conteúdo do Blog da LeverPro sobre consolidação contábil em IFRS, que detalha o tratamento técnico das eliminações intercompany e dos ajustes de moeda funcional em grupos multinacionais.

Com o ciclo encurtado e a base de erros contida, o CFO ganha duas frentes de trabalho que antes ficavam sufocadas pelo close. A primeira é a análise de variação contra orçamento, que passa a acontecer em tempo útil para correção de curso no próprio trimestre. A segunda é a interlocução com o board e o conselho fiscal, sustentada por números fechados em prazo compatível com o calendário de divulgação da CVM para companhias abertas.

A controladoria deixa de ser percebida como gargalo operacional e passa a ocupar o papel de área de inteligência financeira, com analistas dedicados a investigar drivers de resultado em vez de fechar conta. Para apoiar essa transição de perfil profissional, o CFX Institute oferece formação especializada em finanças corporativas, com cursos voltados a controllers e analistas de FP&A que precisam reposicionar suas competências para o ambiente automatizado.

Os intervalos apresentados não são promessa de resultado, e sim faixas observadas em projetos de automação financeira em empresas enterprise brasileiras. O resultado efetivo depende de três variáveis: maturidade do plano de contas, qualidade dos dados de origem no ERP e disciplina de governança das regras de consolidação após a implantação. Empresas com plano de contas instável ou com forte presença de ajustes manuais não documentados tendem a colher o lado inferior das faixas no primeiro ciclo, com convergência ao lado superior a partir do terceiro ou quarto fechamento. A medição rigorosa do antes e depois exige baseline documentada nos três meses anteriores ao go-live e acompanhamento dos mesmos indicadores nos seis meses seguintes, prática recomendada pela literatura de gestão de performance financeira e adotada nos projetos de implantação da LeverPro.