Categorias

expand_more

A análise de variância avançada em FP&A decompõe o desvio entre realizado e orçado em vetores explicativos como volume, preço, mix e câmbio, substituindo a leitura binária do "bateu ou não bateu a meta" por um diagnóstico acionável. Para CFOs e controllers de empresas brasileiras de grande porte, essa mudança metodológica é o que separa o fechamento financeiro que apenas reporta do fechamento que orienta decisão.

A prática ainda predominante, comparar uma linha do Real contra a mesma linha do Orçado e apurar o delta, responde à pergunta errada. Ela informa o tamanho do desvio, mas não sua natureza. Um desvio de receita de menos 12% pode ter origem em queda de volume, redução de preço médio, deterioração do mix de produtos ou variação cambial em contratos denominados em dólar. Cada causa demanda resposta distinta do comitê executivo.

O orçamento anual estático, construído no quarto trimestre do exercício anterior e congelado até o fechamento de dezembro, carrega premissas que se deterioram ao longo do ciclo. Variações cambiais relevantes, mudanças regulatórias da CVM, reprecificações de commodities e movimentos competitivos alteram o terreno no qual o plano foi desenhado.

Quando o controller apresenta ao board um desvio consolidado sem decomposição, transfere ao tomador de decisão o ônus de inferir causas. Em companhias com múltiplas unidades de negócio, portfólios extensos de SKUs e exposição cambial, essa inferência beira o impraticável sem técnicas específicas de desagregação.

Variance decomposition é a técnica que isola, matematicamente, cada fator contribuinte do desvio total. Para receita, a decomposição clássica identifica quatro componentes principais.

O efeito volume mede quanto do desvio decorre da variação na quantidade vendida, mantendo preço e mix constantes nas premissas orçadas. O efeito preço captura a parcela explicada por alterações no preço unitário realizado frente ao orçado, com volume e mix neutralizados. O efeito mix revela o impacto da mudança na composição do portfólio vendido, quando produtos de margens distintas ganham ou perdem participação relativa. O efeito câmbio isola, em operações com moedas estrangeiras, quanto da variação decorre de flutuação cambial, separando desempenho operacional de oscilação monetária.

A fórmula padrão para o efeito volume é (Volume Real menos Volume Orçado) multiplicado pelo Preço Orçado. O efeito preço segue (Preço Real menos Preço Orçado) multiplicado pelo Volume Real. O resíduo, quando existente, é tratado conforme convenção metodológica da companhia, normalmente alocado ao efeito preço ou distribuído proporcionalmente.

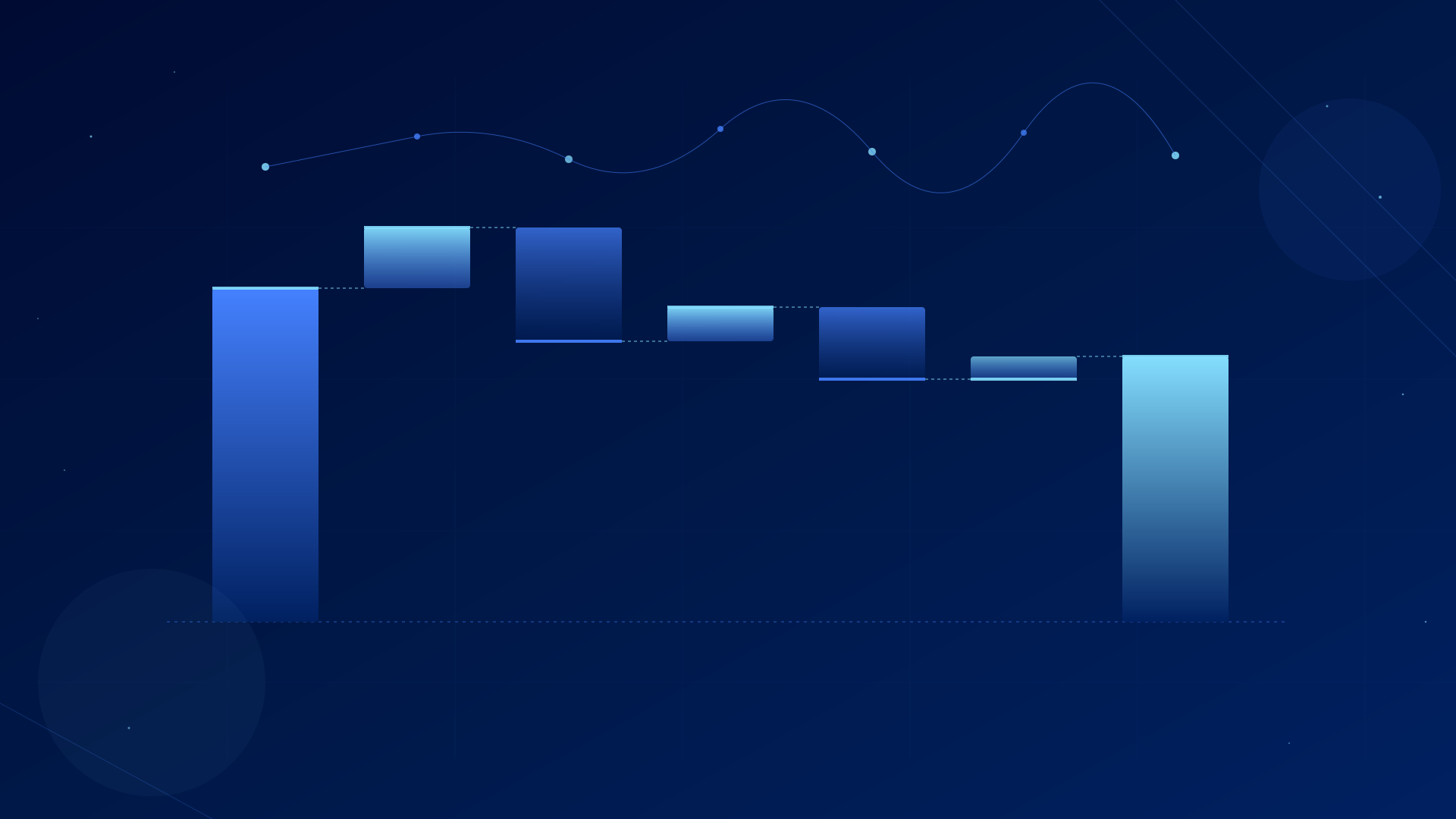

O waterfall, ou gráfico em cascata, parte do valor orçado, adiciona e subtrai cada componente decomposto e chega ao valor realizado. A leitura visual evidencia, em um único quadro, quais vetores puxaram o resultado para cima e quais o arrastaram para baixo.

Em apresentações para conselho, o waterfall substitui com vantagem tabelas extensas de variações. Um CFO que mostra "receita caiu R$ 42 milhões" comunica menos do que aquele que demonstra "volume contribuiu negativamente em R$ 58 milhões, compensado parcialmente por melhora de mix em R$ 11 milhões e efeito preço positivo de R$ 5 milhões".

A progressive variance acompanha o acumulado do desvio ao longo do ano, mês a mês, revelando se o problema está se ampliando, estabilizando ou revertendo. É indicador útil para decidir o momento de acionar replanejamento formal.

A rolling variance, por sua vez, trabalha com janelas móveis (tipicamente 12 meses) e neutraliza efeitos de sazonalidade e concentração em períodos específicos. Quando combinada ao forecast contínuo, a rolling variance sustenta ciclos de planejamento dinâmicos, mais aderentes à volatilidade do ambiente macroeconômico brasileiro.

Leia mais: aprofunde sua prática de planejamento com o artigo Rolling Forecast: o que é e como implementar na sua empresa no Blog da LeverPro. Nele, você encontra o passo a passo metodológico para abandonar o orçamento estático e adotar um ciclo de projeção contínua.

Decompor a variância é etapa intermediária, não entregável final. O valor emerge quando cada componente se traduz em hipótese testável e, em seguida, em ação. Um efeito preço negativo persistente em determinada categoria demanda revisão da política comercial. Um efeito mix desfavorável sinaliza deslocamento de demanda que pode requerer reorientação de portfólio. Um efeito câmbio relevante e recorrente justifica revisão da política de hedge, em articulação com a tesouraria.

Essa tradução exige que o ciclo de fechamento entregue a decomposição com latência curta. Se o waterfall chega ao CFO três semanas após o fechamento, a janela de reação já se estreitou. A automatização da consolidação financeira é pré-requisito para que a análise avançada de variância opere em velocidade útil.

A plataforma LeverPro foi desenhada para esse cenário. Ao integrar consolidação, orçamento e realizado em uma única camada de dados, a ferramenta permite que controllers executem variance decomposition, waterfalls e análises progressivas sem reconstruir manualmente planilhas a cada ciclo. O ganho está na redução do tempo entre fechamento e interpretação, liberando o time de FP&A para a atividade que efetivamente gera valor: diagnóstico e recomendação.

Profissionais que buscam aprofundar o domínio técnico dessas metodologias encontram no CFX Institute formação especializada em finanças corporativas, com programas voltados a FP&A, modelagem financeira e governança de indicadores.

Para aprofundamento metodológico internacional, o CFA Institute mantém materiais sobre análise de desvios aplicada a gestão de performance, e o AFP (Association for Financial Professionals) publica pesquisas regulares sobre práticas de FP&A em grandes corporações.