Categorias

expand_more

Benchmarking de processos financeiros é a disciplina de medir, comparar e posicionar a eficiência operacional da área de finanças contra referências internas e externas, usando KPIs padronizados por processo. Para CFOs e controllers de empresas brasileiras de grande porte, essa prática transforma percepções vagas sobre produtividade em diagnósticos quantificados, com alvos claros de melhoria.

O problema que o benchmarking resolve é específico: áreas financeiras operam há anos com os mesmos processos, headcounts e cycle times sem saber se esses parâmetros são adequados ao porte, ao setor e à complexidade societária da companhia. Sem referência externa, "eficiente" vira opinião. Com benchmark, vira dado.

Benchmark financeiro para empresas é a comparação estruturada de indicadores de custo, prazo, qualidade e produtividade dos processos de finanças contra uma base de referência. Essa base pode ser interna, quando se comparam unidades de negócio, filiais ou períodos, ou externa, quando se utilizam bancos de dados setoriais como os mantidos pela APQC e pelo Hackett Group.

A relevância se intensificou por três motivos convergentes. Primeiro, o CFO Office acumula mandatos novos: ESG reporting, compliance com IFRS 18, integração de dados para analytics avançado. Segundo, orçamentos de back-office estão sob pressão de revisão em ciclos de eficiência corporativa. Terceiro, conselhos e comitês de auditoria passaram a cobrar métricas objetivas de performance operacional da controladoria, não apenas do negócio.

Três organizações concentram os bancos de dados mais utilizados globalmente para comparar processos financeiros.

A APQC (American Productivity & Quality Center) mantém o maior repositório aberto de benchmarks de processos de negócio do mundo, com mais de 2.600 métricas padronizadas. No módulo financeiro, cobre desde o custo da função contábil por receita até o cycle time de fechamento por quartil de performance. A vantagem é a granularidade: cada métrica vem segmentada por porte, setor e região.

O Hackett Group publica anualmente o Finance Book of Metrics, referência entre CFOs de empresas Fortune 500. Suas métricas de "world-class" definem o patamar do quartil superior global, permitindo que a empresa identifique a distância exata entre sua operação e a fronteira de eficiência.

O Gartner contribui com pesquisas qualitativas e frameworks de maturidade, mais orientados a tecnologia e transformação digital da área financeira. É útil para posicionar a adoção tecnológica do departamento, mas menos granular em KPIs operacionais que APQC e Hackett.

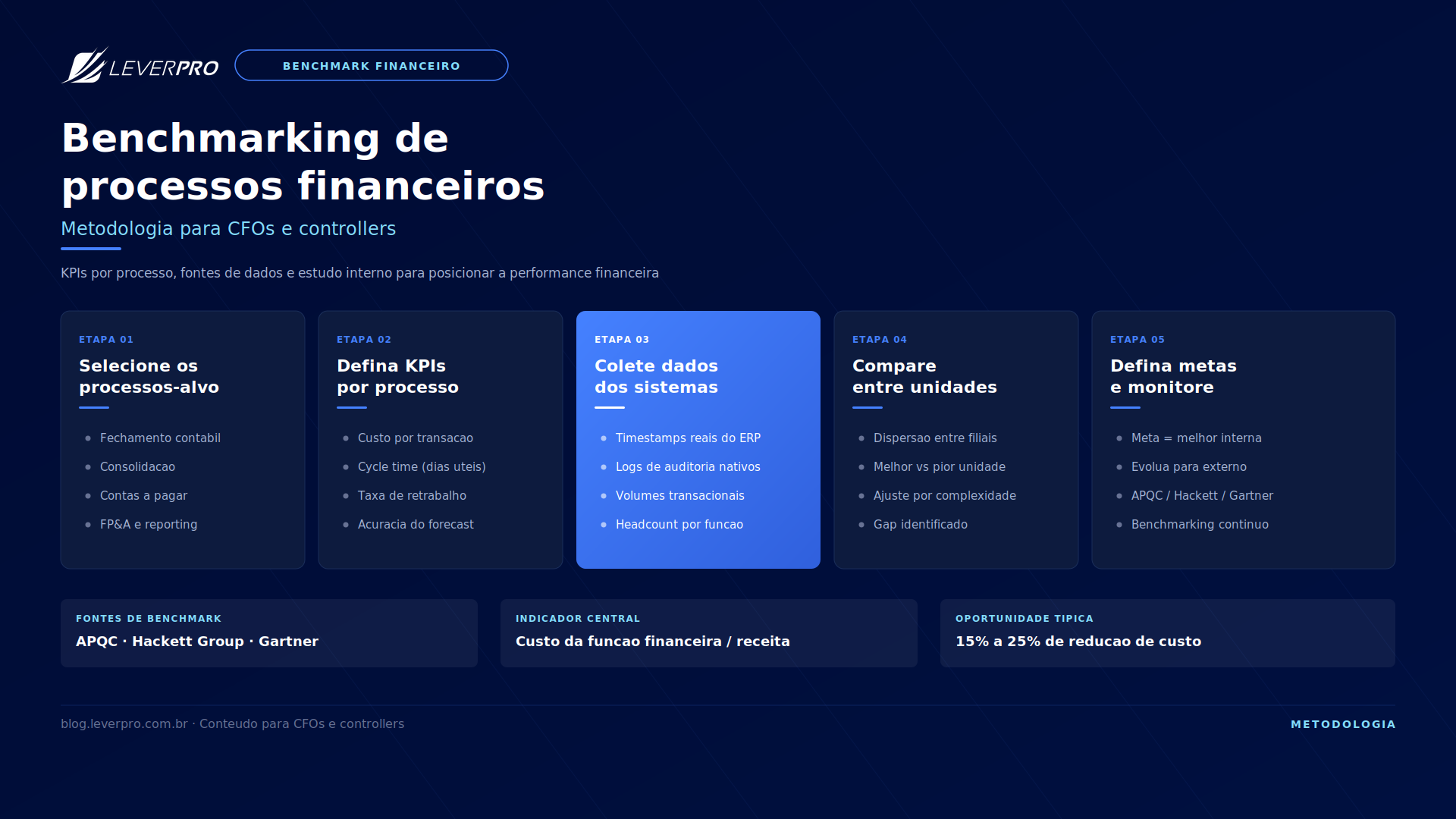

O estudo interno é o ponto de partida, porque gera resultado imediato sem dependência de aquisição de bases externas. A metodologia segue cinco etapas.

A primeira etapa é a seleção dos processos-alvo. Priorize os de maior impacto no cycle time do fechamento: conciliação contábil, consolidação intercompanhias, apuração fiscal e geração de relatórios gerenciais. Tentar medir tudo ao mesmo tempo dilui o foco e atrasa a entrega.

A segunda etapa é a definição de KPIs por processo. Para cada processo selecionado, defina no mínimo um indicador de custo (custo por transação processada), um de prazo (cycle time em dias úteis) e um de qualidade (taxa de retrabalho ou ajustes pós-fechamento). A padronização é o que viabiliza comparação; métricas ad hoc inviabilizam cruzamento.

A terceira etapa é a coleta de dados. Extraia os dados diretamente dos sistemas transacionais, não de estimativas gerenciais. Tempos de processo devem ser medidos com timestamps reais, não com percepção de gestores. Quando a plataforma de consolidação registra cada etapa com log de auditoria, como faz a LeverPro, a coleta é nativa. Quando não, exige instrumentação manual.

A quarta etapa é a comparação entre unidades. Em grupos com múltiplas subsidiárias, a dispersão entre a filial mais rápida e a mais lenta no mesmo processo revela oportunidade concreta. Um cycle time de fechamento de 4 dias úteis em uma unidade e 12 em outra, ambas no mesmo ERP, indica problema de processo, não de sistema.

A quinta etapa é a definição de metas. O benchmark interno aponta o patamar alcançável dentro da própria organização. Metas devem ser ancoradas no desempenho real da melhor unidade, ajustadas por complexidade, não em aspirações genéricas.

Cada macroprocesso de finanças tem indicadores consagrados pelas bases de benchmark. Para fechamento contábil, os principais são dias úteis para fechamento mensal (D+n), número de ajustes manuais por ciclo e percentual de contas conciliadas automaticamente. Para consolidação financeira, medem-se o tempo de eliminação de intercompanhias, o volume de ajustes de consolidação fora do sistema e o prazo entre fechamento local e publicação do consolidado.

No processo de contas a pagar, os KPIs de referência são custo por fatura processada, percentual de faturas com correspondência automática (three-way match) e prazo médio entre recebimento e pagamento. Para FP&A, a APQC destaca o cycle time do forecast, a acurácia do forecast em 30, 60 e 90 dias, e o custo da função de planejamento como percentual da receita.

Leia mais: Para compreender como a maturidade do profissional de FP&A impacta diretamente a qualidade dos indicadores medidos em um estudo de benchmarking, recomendamos o artigo Maturidade do profissional de FP&A no Blog da LeverPro, que mapeia os estágios de evolução da função e as competências necessárias em cada nível.

O estudo interno responde "quão dispersos estamos". O externo responde "quão longe estamos da fronteira". A transição faz sentido quando o estudo interno já foi realizado, as unidades já convergem para um patamar razoável de padronização e a liderança financeira quer validar se o "melhor interno" é competitivo no mercado.

A aquisição de bases externas como APQC ou Hackett exige investimento, mas o retorno é mensurável: empresas que realizam benchmarking externo regular identificam, em média, 15% a 25% de oportunidade de redução de custo na função financeira, segundo dados da própria APQC. O segredo é comparar com o recorte correto: mesmo setor, mesmo porte, mesma complexidade societária. Benchmark genérico produz conclusões genéricas.

Benchmarking como exercício pontual, feito uma vez por ano com consultoria externa, perde valor rapidamente. O modelo que gera resultado sustentado é o benchmarking contínuo, em que os KPIs definidos no estudo inicial passam a ser monitorados mês a mês, com atualização automática.

A LeverPro viabiliza esse modelo ao registrar, com rastreabilidade completa, cada etapa do fechamento, da consolidação e do processo orçamentário. Os timestamps e logs nativos da plataforma alimentam os indicadores de cycle time, retrabalho e custo por processo sem coleta manual adicional. O CFO Office passa de consumidor de relatório de benchmark para gestor ativo de performance operacional.

Profissionais que buscam dominar a construção e interpretação de estudos de benchmarking financeiro encontram no CFX Institute formação especializada em finanças corporativas, com programas voltados a eficiência operacional, gestão de indicadores e transformação da área financeira.

Benchmarking de processos financeiros não é exercício acadêmico nem projeto de consultoria isolado. É prática de gestão contínua que transforma opinião em métrica, dispersão em padronização e custo opaco em alvo de melhoria. O caminho começa pela seleção disciplinada de processos e KPIs, passa pela comparação interna rigorosa e evolui para o posicionamento externo contra referências setoriais. Empresas que institucionalizam essa prática ganham a capacidade de responder, com dados, à pergunta que todo conselho faz: a nossa área financeira opera no patamar que o porte e a complexidade desta companhia exigem?

Para aprofundamento metodológico em benchmarking de processos, consulte o acervo da APQC sobre métricas de finance e accounting e os relatórios anuais do Hackett Group sobre performance de funções corporativas.