Categorias

expand_more

Grupos brasileiros com operações no Paraguai, México, Argentina, Estados Unidos ou Europa convivem com o CPC 02 (R2) no fechamento mensal. A norma, correlata ao IAS 21, define como converter as demonstrações de cada subsidiária para o real, qual o tratamento das diferenças cambiais resultantes e como elas se acumulam no patrimônio líquido consolidado. Erros nessa rotina mensal distorcem a variação cambial cumulativa registrada em outros resultados abrangentes e prejudicam a leitura do patrimônio consolidado pelos acionistas e pela auditoria.

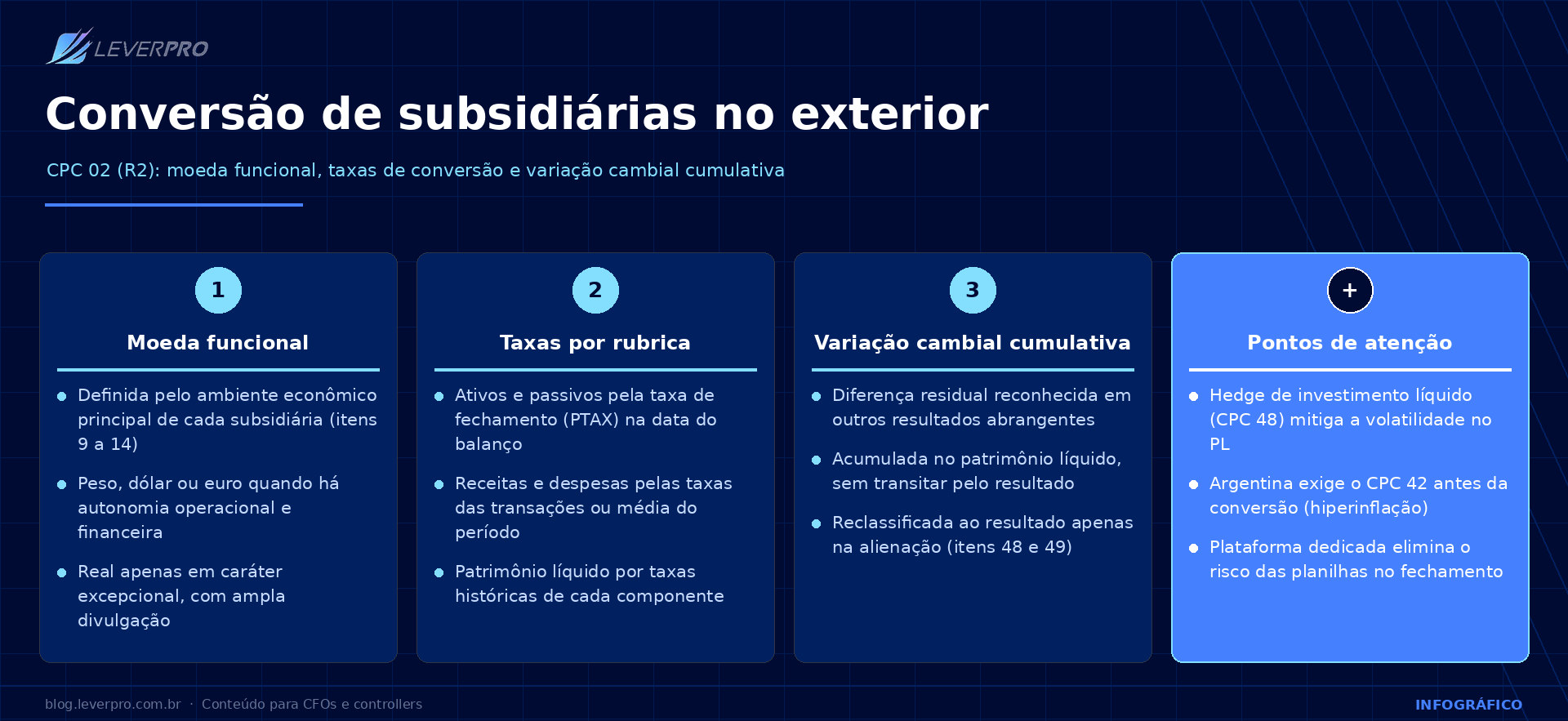

A moeda funcional é a do ambiente econômico principal em que a entidade gera e consome caixa, conforme o item 9 do pronunciamento. Para a subsidiária mexicana, ela tende a ser o peso mexicano. Para a operação americana, o dólar. Para a europeia, o euro. Quando a subsidiária atua com autonomia significativa de receita, custo e financiamento, sua moeda funcional é a local. Quando funciona como extensão direta da controladora brasileira, pode coincidir com o real, hipótese excepcional e sujeita a divulgação ampla, conforme orientação do próprio CPC. A moeda de apresentação do grupo consolidado no Brasil é o real, definida pela controladora final. O texto integral do pronunciamento está disponível no site do Comitê de Pronunciamentos Contábeis, incluindo a hierarquia de critérios dos itens 9 a 14.

Quando a moeda funcional da subsidiária difere do real, o CPC 02 (R2) estabelece três regras no item 39. Ativos e passivos são convertidos pela taxa de câmbio de fechamento na data do balanço. Receitas, despesas e demais rubricas da demonstração do resultado são convertidas pelas taxas vigentes nas datas das transações, sendo aceita na prática a taxa média do período quando não há variação relevante. O patrimônio líquido é convertido por taxas históricas, isto é, pelas taxas vigentes na data em que cada componente foi originalmente registrado. A taxa de referência no Brasil é a PTAX, divulgada diariamente pelo Banco Central do Brasil.

A aplicação de taxas distintas em rubricas distintas produz uma diferença residual que precisa ser registrada à parte. Essa diferença é a variação cambial cumulativa de conversão.

A diferença cambial gerada pela conversão da subsidiária não transita pelo resultado do exercício. Conforme o item 41 do CPC 02 (R2), ela é reconhecida em outros resultados abrangentes e acumulada na conta de ajustes acumulados de conversão dentro do patrimônio líquido consolidado. O saldo oscila mensalmente conforme o movimento da PTAX e permanece destacado até a alienação total ou parcial da operação no exterior. Na alienação, o valor acumulado é reclassificado para o resultado como ajuste de reclassificação, integrando o ganho ou a perda da operação, conforme os itens 48 e 49 do pronunciamento.

O efeito gerencial é relevante. Movimentos do real frente ao dólar, ao peso ou ao guarani podem inflar ou reduzir o patrimônio líquido consolidado sem afetar o lucro do período, o que exige acompanhamento separado nos relatórios mensais. Plataformas como a LeverPro automatizam a conversão multimoeda e segregam o ajuste acumulado por subsidiária, eliminando o retrabalho de planilhas no fechamento contábil de grupos econômicos.

Leia mais: A estruturação do planejamento financeiro em grupos com operações multinacionais sustenta a qualidade dos relatórios consolidados e fornece o contexto orçamentário sobre o qual as conversões mensais são interpretadas pela gestão.

Considere uma controladora brasileira com subsidiária integral em Assunção, moeda funcional guarani (PYG). O patrimônio líquido inicial em moeda local é de PYG 1.000.000.000, convertido a uma taxa histórica de R$ 1 = PYG 1.300, equivalente a R$ 769.231. O lucro do mês é de PYG 100.000.000, convertido à taxa média do período de R$ 1 = PYG 1.420, equivalente a R$ 70.423.

Ao final do mês, o patrimônio líquido em moeda local soma PYG 1.100.000.000. Aplicando a taxa de fechamento de R$ 1 = PYG 1.450, o patrimônio convertido para o balanço consolidado é de R$ 758.621. A soma do patrimônio inicial em reais e do lucro convertido pela taxa média totaliza R$ 839.654, valor R$ 81.033 superior ao patrimônio convertido pela taxa de fechamento. Essa diferença é a variação cambial cumulativa do mês, reconhecida em outros resultados abrangentes. Em meses subsequentes, o saldo acumulado oscila conforme a PTAX e permanece destacado no patrimônio líquido consolidado até a alienação da operação paraguaia.

Grupos que desejam proteger contabilmente o investimento líquido em subsidiária no exterior podem designar um instrumento financeiro como hedge, conforme o item 6.5.13 do CPC 48. A parcela efetiva do ganho ou perda do instrumento é reconhecida em outros resultados abrangentes, compensando a variação cambial de conversão. A parcela inefetiva vai diretamente para o resultado. Na alienação do investimento, ambos os saldos acumulados são reclassificados simultaneamente. A ICPC 06, que originalmente tratava do tema, foi revogada em 1º de janeiro de 2018, ficando o tratamento integralmente na seção de contabilidade de hedge do CPC 48.

A subsidiária argentina exige passo adicional. A Argentina é classificada como economia hiperinflacionária pelos critérios da IAS 29 desde o segundo semestre de 2018, o que obriga aplicação do CPC 42 antes da conversão. As demonstrações em peso argentino devem ser primeiro reapresentadas pelo poder de compra na data-base do balanço, com índice geral de preços, e só então convertidas para o real pela taxa de fechamento, conforme item 14 do CPC 02 (R2). Ignorar essa sequência produz distorção material no patrimônio consolidado.

A conversão mensal de demonstrações pelo CPC 02 (R2) opera em três frentes técnicas. A primeira é a determinação da moeda funcional de cada subsidiária, com base nos critérios dos itens 9 a 14. A segunda é a aplicação correta das taxas por rubrica, com PTAX de fechamento para ativos e passivos, taxas das transações para receitas e despesas, e taxas históricas para o patrimônio. A terceira é a segregação da variação cambial cumulativa em outros resultados abrangentes, com reclassificação para o resultado apenas na alienação. O hedge de investimento líquido sob o CPC 48 mitiga a volatilidade resultante, e a operação argentina exige tratamento prévio sob o CPC 42 por força do enquadramento como economia hiperinflacionária. A formação técnica em IFRS aplicada a grupos multinacionais pode ser aprofundada nos cursos do CFX Institute. Grupos que ainda executam essa conversão em planilhas multiplicam o risco de erro em cada subsidiária e em cada moeda, o que reforça a necessidade de uma plataforma dedicada selecionada com critérios técnicos validados.