Categorias

expand_more

Entre março e julho, o controller brasileiro convive com três obrigações digitais que não existem em nenhum outro ambiente contábil do mundo. A Escrituração Contábil Digital, a Escrituração Fiscal Digital e a Escrituração Contábil Fiscal compõem o núcleo do Sistema Público de Escrituração Digital instituído pelo Decreto 6.022/2007 e transformam o fechamento anual em um projeto plurimensal que consome capacidade das áreas contábil, fiscal e de tecnologia. A precisão de cada arquivo determina o risco de autuação e o custo de retificação nos meses seguintes.

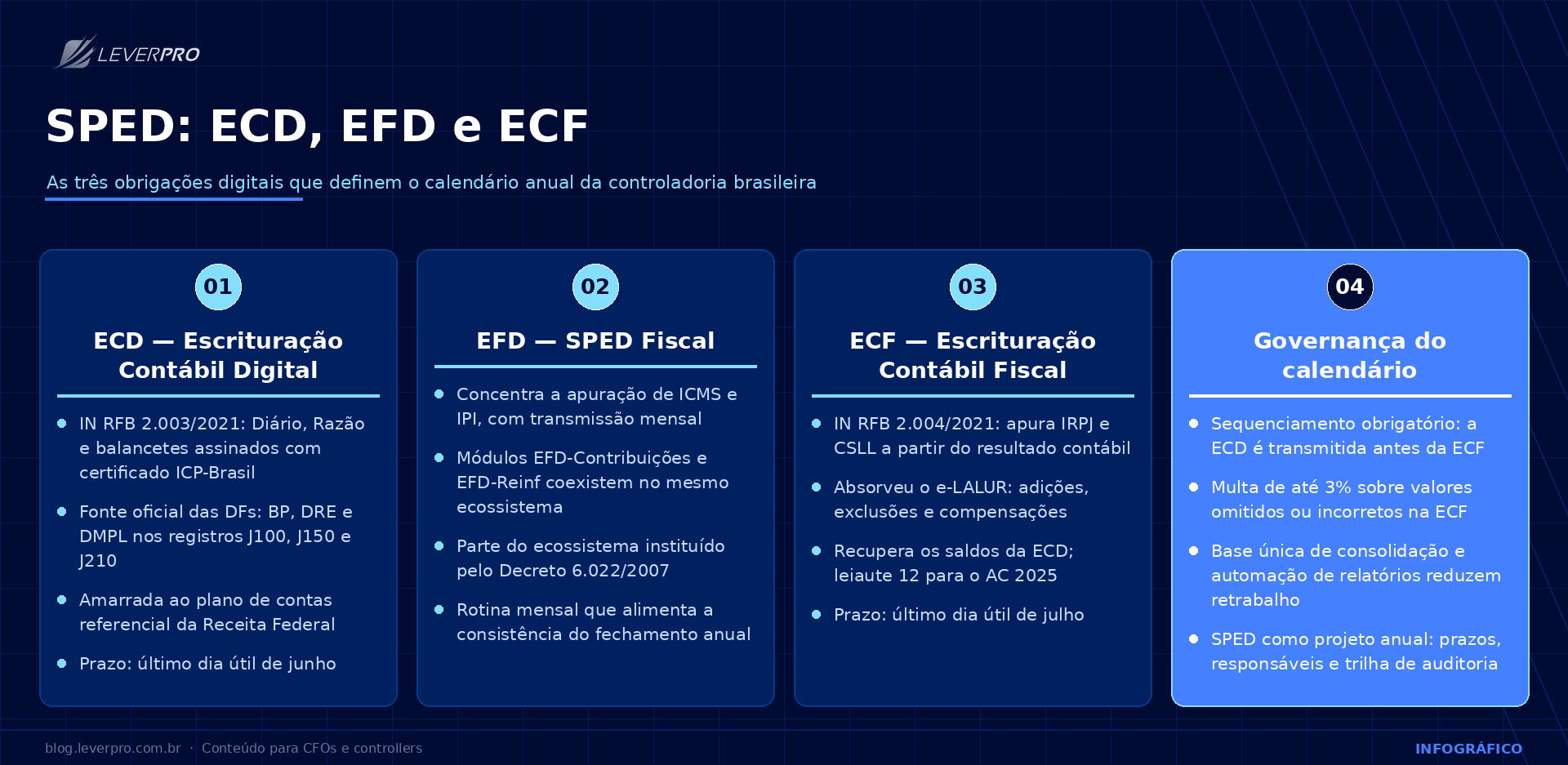

A ECD, regulamentada pela Instrução Normativa RFB nº 2.003/2021, reúne a versão digital do Livro Diário, do Livro Razão e dos balancetes diários e balanços, assinados por certificado ICP-Brasil. A EFD, também chamada de SPED Fiscal, concentra os registros de apuração de ICMS e IPI e é transmitida mensalmente, com módulos como EFD-Contribuições e EFD-Reinf coexistindo no mesmo ecossistema. A ECF, disciplinada pela IN RFB nº 2.004/2021, apura IRPJ e CSLL a partir do resultado contábil e substituiu a antiga DIPJ em 2014.

O arquivo da ECD é a fonte oficial das demonstrações financeiras da pessoa jurídica no exercício. Balanço patrimonial, DRE e DMPL aparecem estruturados nos registros J100, J150 e J210. Divergências entre a ECD e as demonstrações publicadas em edital ou levadas ao registro comercial expõem a companhia a questionamento em auditoria e a reprocessamento no ambiente do SPED. O plano de contas referencial da Receita Federal serve de amarração e obriga o controller a manter conciliação contínua entre a codificação interna e a codificação exigida pelo Fisco. O rigor na preparação das demonstrações financeiras é, na prática, a primeira linha de defesa contra inconsistências nos arquivos digitais.

A ECF absorveu o Livro de Apuração do Lucro Real, hoje denominado e-LALUR, e o registro das adições, exclusões e compensações que ajustam o lucro contábil ao lucro fiscal. A escrituração recupera os saldos da ECD, o que impõe sequenciamento obrigatório: a ECD é transmitida antes da ECF. Para o ano-calendário de 2025, a Receita Federal publicou o leiaute 12 da ECF, com novos campos e validações estruturais, disponibilizado no início de 2026 no portal oficial do SPED.

A regra geral fixada no art. 5º da IN RFB nº 2.003/2021, com a redação dada pela IN RFB nº 2.142/2023, determina a transmissão da ECD até o último dia útil de junho do ano subsequente ao ano-calendário. A ECF segue o último dia útil de julho, conforme o art. 3º da IN RFB nº 2.004/2021. O portal do SPED concentra a publicação dos programas geradores, dos manuais técnicos e de eventuais prorrogações e deve ser consultado antes de qualquer decisão de calendário interno. As multas por atraso ou incorreção estão previstas nas próprias instruções normativas e podem alcançar 3% sobre valores omitidos ou incorretos na ECF, com pisos e agravantes específicos para empresas do Lucro Real.

Leia mais: Para diagnosticar se a estrutura tecnológica da sua controladoria está preparada para orquestrar ECD, ECF e demonstrações financeiras, consulte o guia sobre como avaliar seu sistema de controladoria, com critérios objetivos de maturidade.

A controladoria opera como fiadora da consistência entre três domínios: contábil, fiscal e societário. O checklist de fechamento mensal é o insumo primário, porque o fechamento de dezembro alimenta os saldos que serão fotografados na ECD e recuperados na ECF. Nas empresas que tratam obrigações acessórias como esforço reativo, o volume manual de conciliação cria pontos únicos de falha nas semanas críticas.

A automação de relatórios financeiros e a padronização do plano de contas alteram o quadro. Plataformas de consolidação como a LeverPro reduzem retrabalho ao consolidar dados contábeis das entidades do grupo em uma base única, o que sustenta a produção das demonstrações que a ECD registra. A qualificação técnica do time também é peça do arranjo. Programas de educação continuada em finanças corporativas, como os oferecidos pelo CFX Institute, apoiam o domínio da disciplina normativa exigida pelo processo.

O controller que trata SPED como projeto anual, com governança de prazo, responsáveis definidos e trilha de auditoria dos dados, reduz risco fiscal e libera capacidade para as atividades de análise que caracterizam a controladoria contemporânea.