Categorias

expand_more

O CPC 29, correlato à IAS 41, define o tratamento contábil de ativos biológicos e produtos agrícolas no ponto de colheita, e determina que essa mensuração ocorra a valor justo menos a despesa de venda no reconhecimento inicial e no encerramento de cada período contábil. Para empresas agroindustriais listadas ou com dívida contratada em mercado de capitais, essa regra transfere para o resultado do exercício variações de preço de commodity que não decorrem de nenhuma transação, o que exige controladoria treinada em avaliação de mercado, uso de fontes de referência auditáveis e conciliação com projeções de safra.

Ativo biológico é o animal ou a planta viva sujeita a transformação biológica, como um rebanho em crescimento, uma lavoura de soja em desenvolvimento ou um cafezal em formação de fruto. Produto agrícola é o item colhido desse ativo, como a soja em grão, a cana cortada ou o café despolpado. A norma exclui plantas portadoras, que passaram ao escopo do CPC 27 desde a revisão de 2015 e são registradas como ativo imobilizado, com depreciação convencional. Consultar o pronunciamento CPC 27 e sua aplicação no imobilizado ajuda a delimitar a fronteira entre lavouras temporárias e plantas portadoras na controladoria rural.

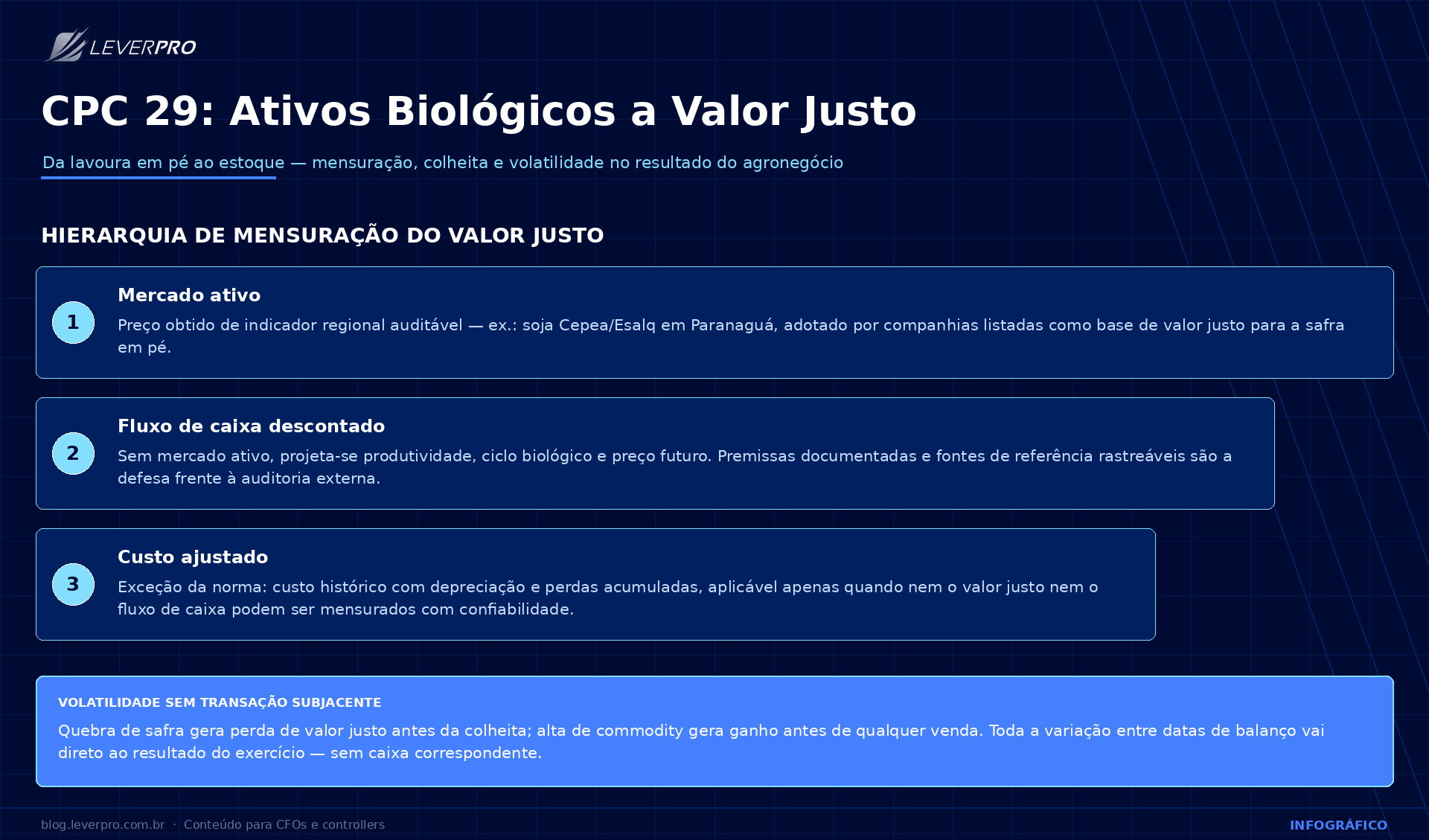

O valor justo é o preço estimado em transação não forçada entre agentes bem informados na data da mensuração. Em ativos com mercado ativo, como soja, milho e boi gordo, o valor justo é obtido diretamente do indicador de preço regional. O indicador da soja Cepea/Esalq no porto de Paranaguá, por exemplo, referencia contratos físicos ponderados por volume e é adotado por companhias listadas como base de valor justo em safra em pé. Quando não há mercado ativo, a norma aceita fluxo de caixa descontado, com premissas de produtividade, ciclo biológico e preço projetado, ou custo histórico ajustado por depreciação e perdas quando nem o valor justo nem o fluxo puderem ser mensurados de forma confiável. Diferenciar valor nominal, justo, de mercado e contábil é o primeiro passo para evitar erro de reconhecimento em nota explicativa.

Na colheita, o ativo biológico é remensurado a valor justo menos despesa de venda, e esse valor é assumido como custo inicial do estoque sob o CPC 16. A partir desse ponto, a variação de preço já não afeta o ativo biológico no balanço, mas sim o custo dos produtos vendidos no cálculo do CPV da agroindústria processadora. A troca de regime é o momento contábil de maior atenção da controladoria, porque erros de corte alteram margem bruta apurada no fechamento.

O CPC 29 dispõe de itens próprios sobre subvenção associada a ativo biológico mensurado a valor justo. Subvenção incondicional é reconhecida no resultado quando se torna recebível. Subvenção condicional é reconhecida somente quando a condição contratual for cumprida. Casos fora dessa interface remetem ao CPC 07, que é a norma geral de subvenção e assistência governamental. Não se confunde essa base contábil com a Lei 13.986 de 2020, que trata de instrumentos de financiamento e garantias no crédito rural, e não de critério de mensuração de ativos biológicos.

Em ano de quebra de safra, o valor justo da lavoura em pé cai antes mesmo da colheita, e a companhia reconhece perda de valor justo no resultado sem que qualquer venda tenha ocorrido. Em ano de alta acentuada de commodity, ocorre o oposto, com ganho de valor justo já registrado no exercício em que a colheita ainda está por vir. Estudos publicados na base SciELO sobre custo histórico e valor justo em pecuária leiteira documentam a magnitude dessas oscilações e reforçam o cuidado com premissas na aplicação do método.

Leia mais: Para aprofundar o comparativo entre bases de mensuração no balanço patrimonial, o guia sobre valor contábil e valor de mercado reúne exemplos práticos aplicáveis à leitura de demonstrações da agroindústria.

A LeverPro é uma plataforma de software para gestão financeira e consolidação de grupos empresariais brasileiros, e atende controladorias envolvidas na aplicação do CPC 29 no fechamento contábil, incluindo grupos com operações agroindustriais que precisam padronizar a captura de premissas contábeis entre unidades geradoras de caixa.

Controllers que precisam calibrar julgamento na aplicação do CPC 29, principalmente em ativos biológicos sem mercado ativo, encontram no CFX Institute uma plataforma de educação especializada em cursos de finanças corporativas, com trilhas aplicáveis às exigências de IFRS e valor justo cobradas por auditoria em companhias abertas.

O CPC 29 desloca do fluxo de caixa para o resultado a totalidade da variação de valor justo entre datas de balanço, e essa característica torna a política contábil um ponto de decisão estratégica na agroindústria. A definição da metodologia de captura de preço, da frequência de remensuração e do critério de mudança de regime na colheita determina a comparabilidade dos resultados no ciclo agrícola completo e a robustez das notas explicativas frente a auditoria externa.