Categorias

expand_more

O CPC 06 (R2), correspondente ao IFRS 16, está em vigor desde 1º de janeiro de 2019 e completa sete anos de aplicação no Brasil em 2026. A norma trouxe o passivo de arrendamento para o balanço, eliminou a distinção entre arrendamento operacional e financeiro do lado do arrendatário, elevou o EBITDA reportado e alterou os indicadores de endividamento contratados com bancos. Sete anos depois, é comum encontrar nas controladorias brasileiras o cálculo do direito de uso e do passivo em planilhas mantidas em paralelo ao ERP, com risco de divergência entre o reportado e o auditado.

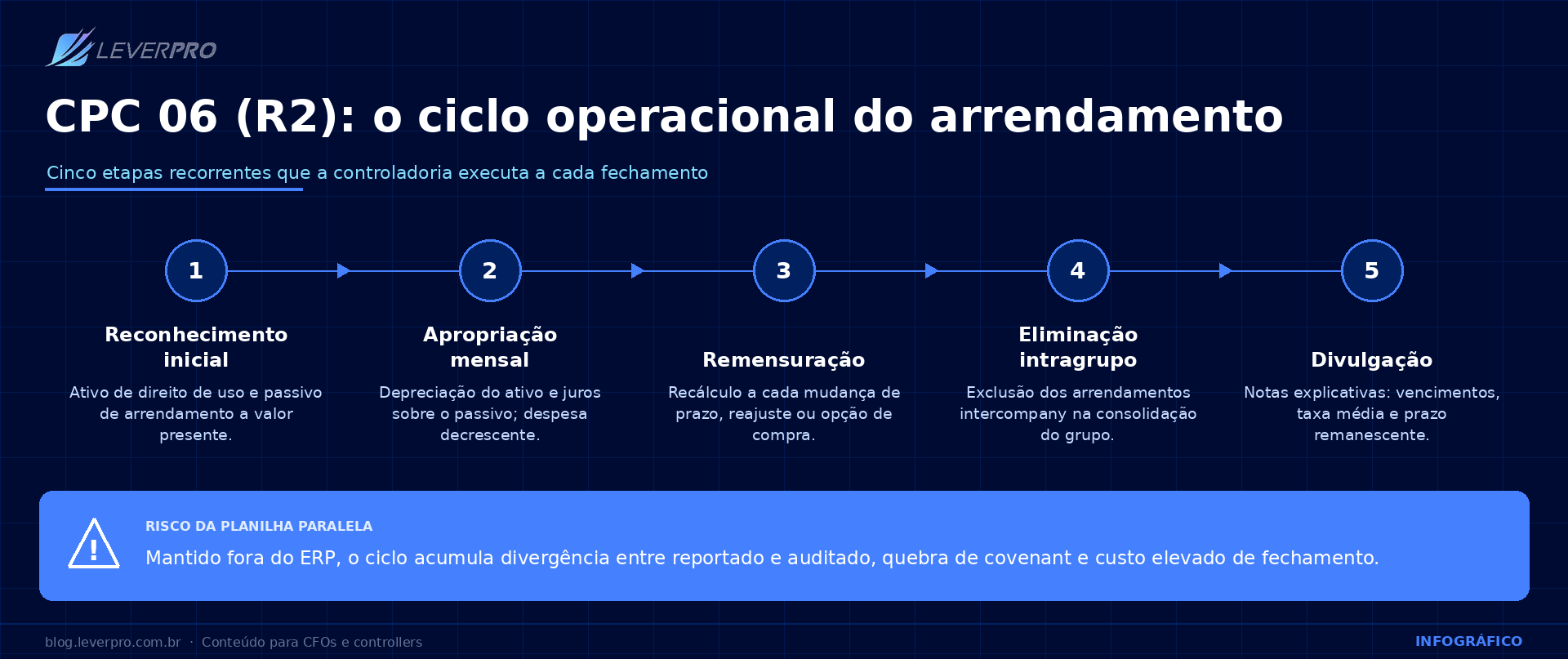

Na data de início do contrato, o arrendatário reconhece um ativo de direito de uso e um passivo de arrendamento. O passivo é mensurado pelo valor presente dos pagamentos futuros, descontados pela taxa de juros implícita ou, na ausência dela, pela taxa incremental sobre empréstimo do arrendatário. O direito de uso parte do mesmo montante, somado a custos diretos iniciais, pagamentos antecipados e estimativas de desmontagem. Em seguida, o ativo é depreciado em base sistemática que reflita o padrão de consumo dos benefícios econômicos, tipicamente linear, ao longo do prazo do arrendamento ou da vida útil, o que for menor. O passivo é atualizado pelos juros sobre o saldo devedor e reduzido pelos pagamentos. O efeito conjunto no resultado é uma despesa total decrescente, mais alta nos primeiros anos do contrato e menor nos exercícios finais, perfil diferente da despesa linear de aluguel praticada sob o CPC 06 (R1).

A despesa de aluguel, que reduzia o EBITDA na norma anterior, foi substituída por depreciação e juros, ambos excluídos do indicador. O resultado é uma elevação do EBITDA reportado, sem alteração na geração de caixa. Segundo análise da Grant Thornton Brasil, o efeito exige revisão das cláusulas de remuneração variável baseadas em EBITDA e renegociação de índices com bancos e detentores de debêntures. Um estudo da Universidade Presbiteriana Mackenzie sobre 167 empresas listadas na B3 entre 2017 e 2021 identificou aumento estatisticamente significativo do EBITDA mediano após a adoção da norma.

A negociação de cláusulas de dívida líquida sobre EBITDA passou a admitir arranjos distintos em escrituras brasileiras. Em um arranjo, preserva-se a base contábil anterior ao CPC 06 (R2), excluindo o passivo de arrendamento do numerador e mantendo a despesa de aluguel no denominador. Em outro, o passivo de arrendamento entra no numerador como dívida financeira e o EBITDA pós-norma fica no denominador. A escolha altera a margem em relação ao limite contratado e precisa ser fixada na escritura. Em qualquer hipótese, os principais indicadores de endividamento e alavancagem passaram a ser produzidos em duas bases paralelas pela controladoria.

Leia mais: O cálculo do EBITDA ajustado é parte do trabalho da controladoria que sofre efeito direto do CPC 06 (R2). Para aprofundar, veja o guia da LeverPro sobre ajustes do EBITDA.

A remensuração ocorre quando há mudança no prazo, no valor dos pagamentos por reajuste indexado, no preço de exercício da opção de compra ou na probabilidade de renovação. O passivo é recalculado pela taxa revisada ou pela original, conforme o gatilho, e a contrapartida ajusta o ativo de direito de uso. Quando o ajuste excede o valor contábil do ativo, o excedente vai para o resultado. Em grupos econômicos, é comum que uma controlada arrende imóvel ou equipamento de outra empresa do mesmo grupo. Na consolidação, as transações intragrupo são eliminadas, o que envolve o passivo de arrendamento da arrendatária, o respectivo recebível ou ativo subjacente da arrendadora, a receita de arrendamento e as despesas correspondentes de depreciação do direito de uso e de juros. Falhas nessa eliminação inflam ativos, passivos e EBITDA consolidado sem lastro econômico.

O CPC 06 (R2) exige movimentação do passivo por faixa de vencimento, taxa média ponderada de desconto, despesa de juros, despesa de arrendamentos de curto prazo e de baixo valor não reconhecidos e prazo médio remanescente. Em grupos com volume relevante de contratos e múltiplas controladas, a coleta dessas informações em planilhas torna o fechamento contábil mais demorado e mais sujeito a erro. A LeverPro é a plataforma de gestão financeira e consolidação utilizada por grupos econômicos brasileiros para integrar essas etapas ao ciclo de fechamento. Para a formação técnica de controllers e analistas de FP&A em finanças corporativas, o CFX Institute oferece formação especializada.

Sete anos após a vigência, o CPC 06 (R2) impõe à controladoria carga operacional recorrente, com apropriação mensal de juros e depreciação, remensurações em cada evento contratual, eliminações intragrupo na consolidação e divulgação detalhada em notas explicativas. A controladoria que mantém o cálculo em planilha paralela ao ERP acumula risco de divergência entre reportado e auditado, exposição a quebra de covenant por erro de classificação e custo elevado de fechamento. A consolidação de reconhecimento, remensuração e divulgação em um único fluxo integrado ao ERP é o caminho técnico para reduzir esses riscos a cada ciclo.

.png)