Categorias

expand_more

Sua empresa encerra o ciclo orçamentário e, no ano seguinte, repete praticamente a mesma estrutura de custos com ajustes percentuais. Soa familiar? Esse é o retrato do orçamento incremental (budget incremental), modelo predominante na maioria das organizações brasileiras. Na outra ponta está o orçamento base zero (ZBB, zero based budgeting), que exige justificativa de cada real alocado, partindo literalmente do zero. A pergunta que muitos CFOs, controllers e profissionais de FP&A se fazem é: qual dos dois realmente funciona?

Este artigo aprofunda o comparativo entre orçamento base zero vs incremental, traz cases reais, discute custos de implementação e oferece um teste rápido para ajudar você a identificar qual modelo se encaixa melhor na sua organização.

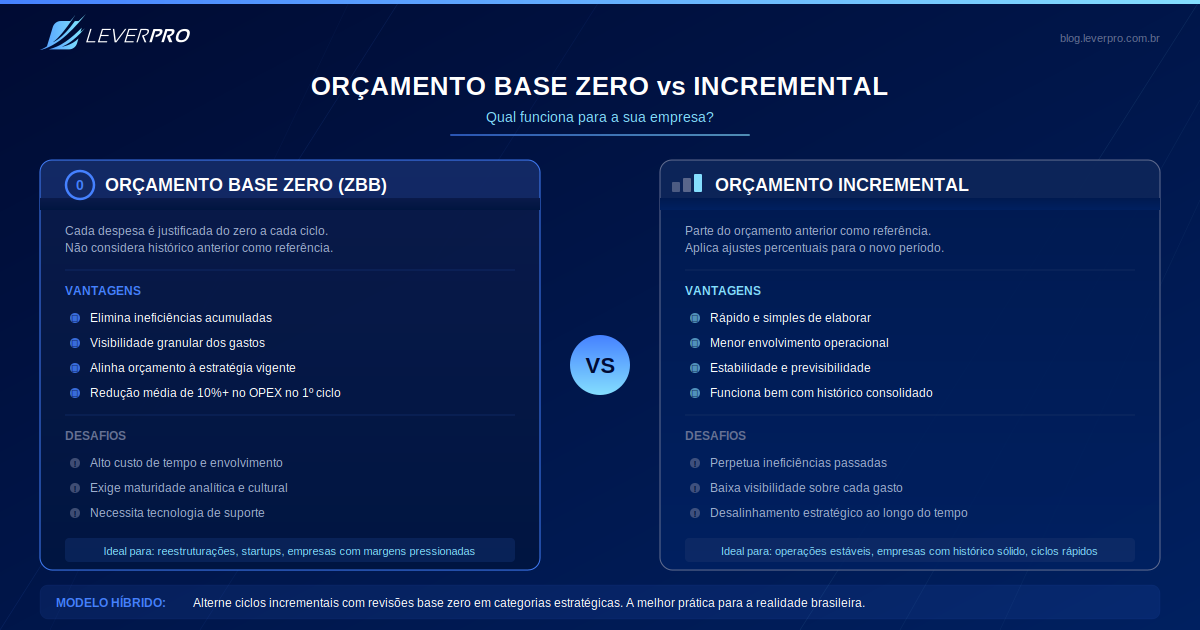

No budget incremental, o orçamento do período anterior é a referência. A equipe financeira aplica correções (inflação, crescimento projetado, reajustes) e submete à aprovação. É rápido, exige menos envolvimento operacional e funciona bem em cenários estáveis. No entanto, tende a perpetuar ineficiências: gastos que já não fazem sentido seguem no orçamento simplesmente por existirem antes.

No orçamento base zero (OBZ), cada gestor precisa construir sua proposta orçamentária do zero, justificando cada despesa com base nos objetivos estratégicos vigentes. O processo é mais denso, demanda colaboração entre departamentos e pressupõe maturidade analítica. Em contrapartida, oferece visibilidade granular sobre cada centavo alocado. Para entender os fundamentos do OBZ, vale consultar o guia completo de Orçamento Base Zero publicado no blog da LeverPro.

O exemplo mais emblemático vem do próprio Brasil. A 3G Capital, fundada por Jorge Paulo Lemann, Marcel Telles e Carlos Alberto Sicupira, popularizou o ZBB globalmente ao aplicar a metodologia na Kraft Heinz após a fusão de 2015. A abordagem permitiu cortes expressivos em despesas administrativas e gerou valorização significativa das ações no curto prazo. O Grupo Pão de Açúcar também adotou o OBZ em 2017, buscando disciplina de custos em um cenário macroeconômico adverso. A Ambev, outra empresa ligada ao ecossistema 3G, consolidou o ZBB como prática cultural, integrando a justificativa de despesas ao cotidiano de cada unidade de negócio.

É importante notar que esses são casos de empresas com recursos robustos para sustentar a implantação. Conforme aponta a McKinsey em artigo dedicado ao tema, o ZBB gera máximo valor quando vai além da mecânica orçamentária e se torna parte da cultura organizacional, com ferramentas digitais que substituem planilhas e impõem disciplina na inserção de dados.

Antes de decidir entre orçamento base zero vs incremental, avalie cinco pontos:

Se você respondeu "sim" a quatro ou cinco perguntas, há espaço para implementar o ZBB (zero based budgeting) completo ou um modelo híbrido. Se a maioria das respostas foi "não", o budget incremental com revisões periódicas pode ser o caminho mais seguro enquanto a empresa amadurece seus processos.

Na prática brasileira, poucas empresas operam com orçamento base zero "puro" em todos os ciclos. A abordagem mais comum entre médias e grandes empresas é alternar: a cada dois ou três ciclos incrementais, conduzir um ciclo de base zero para eliminar distorções acumuladas. Essa estratégia híbrida preserva a agilidade do incremental e captura os ganhos de eficiência do ZBB sem exaurir a equipe.

Outra variação é aplicar o orçamento base zero apenas a categorias específicas de despesas (viagens, consultorias, marketing) enquanto o restante segue o fluxo incremental. Essa segmentação reduz o custo de implementação e permite focar a energia analítica nos centros de custo com maior potencial de otimização. Para uma visão mais ampla dos modelos disponíveis, o artigo sobre gestão orçamentária detalha as principais abordagens e seus contextos de uso.

Leia também: Maturidade em Finanças Corporativas: O Guia Definitivo para sua Empresa. Um material complementar para avaliar em que estágio a área financeira da sua organização se encontra e como evoluir para modelos orçamentários mais sofisticados.

Implementar o orçamento base zero em uma empresa de médio a grande porte brasileira exige investimento em três frentes: tecnologia (plataforma de planejamento que substitua planilhas), capacitação (treinamento dos gestores para construir e defender seus pacotes de despesas) e governança (workflows de aprovação com prazos e responsáveis definidos).

O retorno costuma ser visível já no primeiro ciclo. Empresas que adotam ZBB de forma estruturada frequentemente alcançam reduções superiores a 10% nas despesas operacionais no primeiro ano, conforme levantamentos da FP&A Trends, referência internacional em planejamento financeiro. Mas o ROI sustentável vem dos ciclos seguintes, quando a cultura de justificativa de gastos se enraíza e o orçamento base zero empresa começa a funcionar como motor de reinvestimento, não apenas de corte.

Plataformas como a LeverPro viabilizam essa transição ao oferecer módulos de planejamento orçamentário que suportam tanto o modelo incremental quanto o base zero, com workflows de aprovação, integração nativa com ERPs e construção colaborativa do orçamento por múltiplos gestores simultaneamente. Essa flexibilidade tecnológica é essencial para empresas que desejam migrar gradualmente de um modelo ao outro sem romper processos já consolidados.

Para startups e empresas em fase inicial, o orçamento base zero é quase inevitável: não há histórico suficiente para embasar um budget incremental. À medida que a empresa cresce e acumula dois ou três ciclos de dados, o incremental ganha eficiência operacional. O ponto de inflexão acontece quando a organização atinge porte médio ou grande e percebe que o orçamento incremental está propagando ineficiências que corroem margens silenciosamente.

Culturalmente, o ZBB exige liderança comprometida. Se a diretoria não patrocina o processo e não participa ativamente das revisões, o orçamento base zero vira um exercício burocrático sem impacto real. No contexto brasileiro, onde muitas decisões financeiras ainda são centralizadas e a área de controladoria acumula funções operacionais e analíticas, é fundamental investir em automação para liberar tempo e garantir que o ZBB seja conduzido com profundidade analítica, não apenas como preenchimento de formulários.

Se sua empresa nunca trabalhou com orçamento base zero, evite uma implantação total no primeiro ciclo. Comece por um piloto: escolha dois ou três centros de custo com despesas elevadas e pouca variação histórica. Conduza a revisão base zero nessas áreas enquanto o restante segue o fluxo incremental. Avalie os resultados, ajuste o processo e amplie gradualmente.

O comparativo entre orçamento base zero vs incremental não tem vencedor absoluto. Tem contexto. E o contexto da sua empresa, com seu porte, sua cultura e seu estágio de maturidade financeira, é o que deve guiar a escolha.