Categorias

expand_more

Empresas com receita em dólar, dívida em moeda estrangeira ou exposição a taxas de juros contratam derivativos para reduzir a exposição econômica ao risco. Sem a designação formal de hedge accounting sob o CPC 48, a variação a valor justo do instrumento derivativo transita pelo resultado do período, enquanto o item protegido pode ser mensurado por regime distinto. O descasamento contábil gera volatilidade no lucro líquido mesmo quando a proteção econômica funcionou. Formalizar o hedge accounting é a rota técnica para eliminar esse descasamento.

O CPC 48, correlato ao IFRS 9, substituiu o CPC 38 nos exercícios iniciados a partir de 1º de janeiro de 2018. A norma disciplina o reconhecimento, a mensuração e a contabilização de instrumentos financeiros, incluindo a designação de relações de proteção. A adoção do hedge accounting é facultativa e depende de que a entidade cumpra requisitos de elegibilidade, documentação e efetividade.

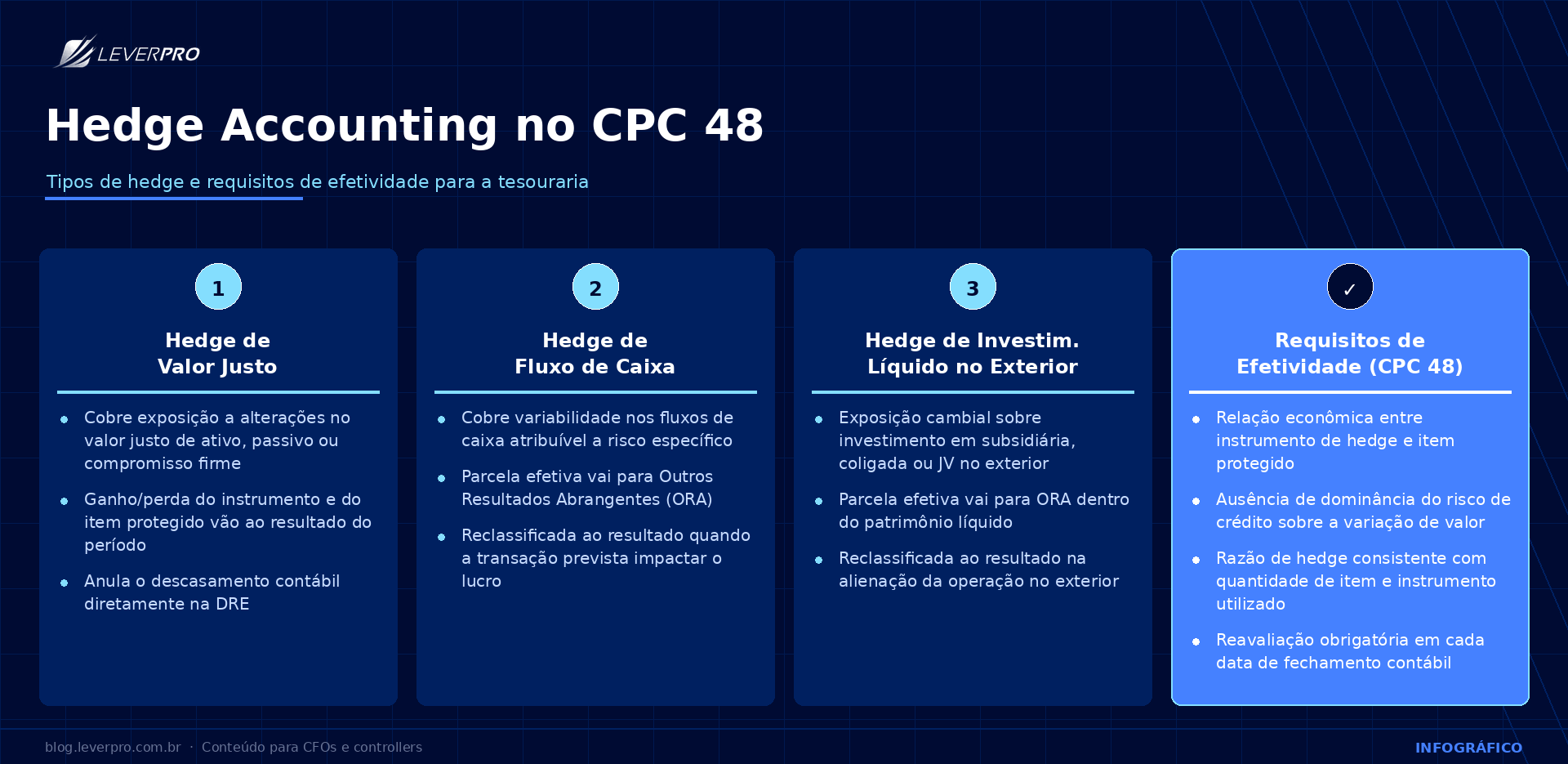

O item 6.5.2 do CPC 48 define três categorias de relação de hedge. O hedge de valor justo cobre a exposição a alterações no valor justo de ativo ou passivo reconhecido, ou de compromisso firme não reconhecido, atribuíveis a um risco específico que possa afetar o resultado. O hedge de fluxo de caixa cobre a variabilidade nos fluxos de caixa atribuível a risco específico associado a ativo ou passivo reconhecido, ou a transação prevista altamente provável. O hedge de investimento líquido em operação no exterior aplica-se à exposição cambial sobre investimento líquido em subsidiária, coligada ou joint venture no exterior.

A designação exige documentação formal na data inicial contendo o objetivo de gestão de risco, a identificação do instrumento e do objeto de hedge, a natureza do risco protegido e a metodologia de avaliação de efetividade. O CPC 48 substituiu o teste quantitativo dos 80% a 125% do CPC 38 por três requisitos qualitativos, a saber, existência de relação econômica entre instrumento e objeto, ausência de dominância do risco de crédito sobre a variação de valor e razão de hedge consistente com a quantidade de item protegido e a quantidade de instrumento utilizada. A relação deve ser reavaliada em cada data de fechamento.

A competência técnica exigida para desenhar a documentação, escolher o método de avaliação de efetividade e sustentar a reavaliação periódica é específica e nem sempre está internalizada no time. Programas de finanças corporativas como os do CFX Institute tratam de instrumentos financeiros e do arcabouço do CPC 48 nesse nível de profundidade.

No hedge de valor justo, o ganho ou perda do instrumento e do item protegido é reconhecido no resultado do período, o que anula o descasamento. No hedge de fluxo de caixa e no hedge de investimento líquido no exterior, a parcela efetiva vai para outros resultados abrangentes (ORA) dentro do patrimônio líquido e é reclassificada para o resultado quando a transação prevista impactar o lucro ou no momento da alienação da operação no exterior. Uma leitura estruturada da ORA está no guia da DRA.

Leia mais: A gestão avançada de risco cambial vai além de vender dólar futuro. O artigo Gestão de risco cambial avançada do Blog da LeverPro trata das estruturas com opções, collars e NDFs que a tesouraria pode combinar com a designação contábil sob o CPC 48.

Companhias abertas seguem, além do CPC 40 (R1), a Instrução CVM 475/2008, que exige nota explicativa específica com informações qualitativas e quantitativas sobre instrumentos financeiros derivativos e quadro demonstrativo de análise de sensibilidade em três cenários, o provável e dois com deterioração de 25% e 50% nas variáveis de risco.

A caracterização como hedge para fins de dedutibilidade tributária das perdas com derivativos é regida pelos arts. 107 e 108 da IN RFB 1.700/2017 e opera em regime paralelo ao contábil. A designação sob o CPC 48 é evidência relevante, mas não substitui os controles de necessidade e adequação exigidos pela Receita Federal. Estudo publicado na Brazilian Review of Finance documenta que a adoção do hedge accounting entre empresas brasileiras é heterogênea, com concentração em hedge de fluxo de caixa cambial.

Formalizar hedge accounting exige políticas de gerenciamento de risco documentadas, integração entre tesouraria, controladoria e auditoria, e sistemas capazes de sustentar a designação, a documentação e a reavaliação periódica. Esse aparato precisa se refletir no fechamento contábil e nas demonstrações consolidadas do grupo, que é onde a relação de hedge é evidenciada em nota explicativa e onde a parcela efetiva do hedge de fluxo de caixa transita por outros resultados abrangentes. É o terreno em que atuam plataformas de gestão financeira e consolidação para grupos enterprise brasileiros, categoria à qual pertence a LeverPro.

A tesouraria que opta por não designar hedge accounting não está errada, apenas escolheu um trade-off. Reduz o custo de estrutura e aceita a volatilidade do resultado. Adotar a norma exige investimento em controles e sistemas e devolve estabilidade ao lucro líquido reportado. A decisão pertence ao CFO e ao comitê de auditoria, com base no perfil de exposição do grupo e no custo marginal de estruturar a designação.